決算書は経営状態を知るのに必要不可欠なものです。とはいえ分析しすぎると逆効果で「結局どうしたらいいの?」ということになりかねません。

決算書の見方のコツは難しく考えずに簡単なポイントを押さえることです。そのポイントを見ていきましょう。

決算書の種類

決算書は貸借対照表と損益計算書そして株主資本等変動計算書やキャッシュフロー計算書その他の書類など複数の書類があります。

これらの書類のうち「貸借対照表」と「損益計算書」は決算書書類作成の中で基礎書類になりそれを基に他の書類が出来上がってきます。

この基礎となる「貸借対照表」と「損益計算書」の見方がわかれば合格点です。(何事も必要なのは基礎ですよね)

それ以外の書類は応用書類といってもいいので理解するに越したことはないでしょうが思考が煩雑化しかねないのであまりお薦めはしません。

大会社や上場会社ならば必要でしょうが、融資担当者に「貸借対照表」と「損益計算書」の簡単な説明ができればそれだけで「この会社はしっかりしてるな」と高評価を頂けますよ。

儲けを見るのは損益計算書

損益計算書というのは簡単に説明すると売上高から始まり売上原価(商品、材料仕入や外注費)と経費を差引いて今年度にいくら儲けたかを表す書類です。

この書類を見る時の注意点は「貰ったお金」から「支払ったお金」を差し引いたものではないということです。(これがやっかいなところです)

これは会計基準でも税法でも定められていて売上高と売上原価は今年度に請求した分(請求書及びまだ請求書未発行の請求権利確定分)の集計で表すことになっています。要は入金も支払もそれ以降になるということです。

そして経費は通常は支払った分の集計なのですが減価償却費は税法で償却計算が定められている為支払った分とは異なってきます。

損益計算書を見るポイント

これらの情報から損益計算書を見ていくといろいろなことが分かってきます。損益計算書の見方のポイントは利益(結論)から見ていくことです。

売上高から見ていきたいでしょうがそこは我慢です。理由は売上が増加しても利益が増加するとは限らないからです。売上高は利益の後の方が良いです。

そして利益(結論)が赤字ならばそれ以降の資金繰りが厳しくなるかもしれないし黒字ならばそれ以降の資金繰りがゆっくりするかもしれないということが分かります。

特に赤字の場合はどの時点で赤字になってるのか見た方が良いでしょう。

もし売上高から売上原価(商品、材料仕入や外注費)を差引いた売上総利益(これを粗利益といいます)で赤字の場合はあきらかに異常状態ですので原因究明が必要になります。とはいえそんなことはめったにありません。

ほとんどの原因は請求書の〆切日の関係で売上原価の請求書が先行していて売上高の請求書が未だ発行できていない状態ですので調べてみましょう。

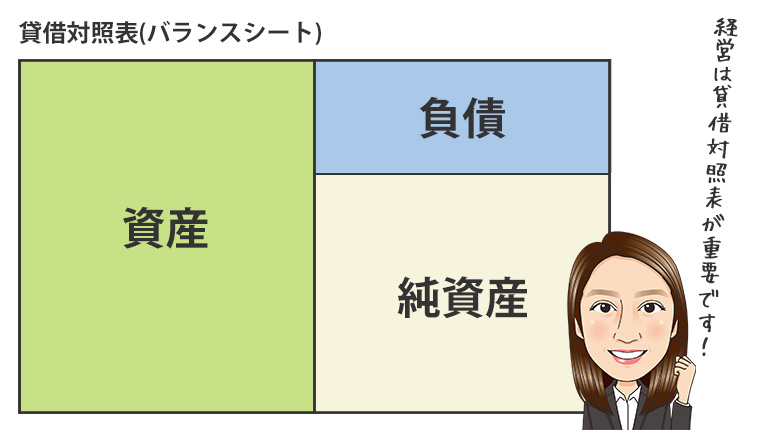

経営は貸借対照表

バランスシートと言った方がわかりやすいかもしれない貸借対照表ですがどうもおろそかにされている節があります。

経営をしていく上では儲けが気になるのでどうしても損益計算書を見てしまうでしょうが実は経営は貸借対照表なのです。貸借対照表は大きく分けて資産、負債、純資産から成り立っています。

これだけでは余りにも大きく分けすぎているので少しだけ補足します。

資産には流動資産(現預金や売掛金)と固定資産(土地建物、機械、車両)などが含まれます。

負債には流動負債(買掛金)と固定負債(借入金)などが含まれます。

貸借対照表を見るポイント

貸借対照表は全体から見ていくのがポイントです。まずは資産-負債=純資産がプラスになっているかどうかです。もっと簡単に言うと資産が負債よりも大きいどうかです。

そして負債の方が大きい場合を債務超過といい何らかの改善が必要になります。

負債が大きくなる主な原因は

①運転資金の借入を行いその後借換えのたびに前回の借入金よりも多く借入をするケースと

②設備投資(固定資産の購入)の借入を行いその後固定資産は減価償却により確実に減少していくのに対して借入金はなかなか減少しないケースです。

最後に

損益計算書と貸借対照表は上記のことが基本です。決算書の分析はたくさんありますがまずは基本を押さえることです。

これが理解できるようになれば段々と色々なことが理解できるようになってきますよ。上記を踏まえた上で決算書をご覧になってみてはいかがでしょう。

<会計事務所から一言コーナー>

バランスシートとはよく名付けられたもので経営はやはりバランスが大事になってきます。

人材の確保や設備投資など経営していく上で考えなければならないことはたくさんありますが大変なのは急激な売上高の変動などに伴う資金繰りの変化への対応です。

売上高の著しい減少はもちろんですが実は著しい増加も資金繰りは厳しくなります。そして借入金が増加しやすい傾向にあるのは売上高が減少する時ではなく増加する時です。

これは「売上が増えるのだから借りても返済できる」という考えからなのでしょうが売上高が増加しても利益が増加するとは限らないのです。

売上をお金で買ってしまうということにならないよう借入金はできるだけ最小限度に押さえる工夫をしてみましょう。経営を継続していくのは案外地味な努力の積み重ねかもしれませんね。