法人が役員や従業員を被保険者として生命保険契約を締結し、保険料を支払った場合には、その保険契約の種類等により取扱いが違ってきます。それらを見ていきましょう。

法人が契約する生命保険契約は次のようなものがあります。

1.貯蓄性(満期・解約返戻金等)のある保険

2.貯蓄性(満期・解約返戻金等)のない保険

3.定期保険

目 次

貯蓄性のある保険

法人が役員・従業員を被保険者として、貯蓄性(満期・解約返戻金等)のある保険契約を締結し、保険料を支払った場合には、その保険契約で定められた保険金の受取人により次のように取扱われます。

①保険金(満期・解約返戻金等を含む)の受取人が法人の場合

支払った全額が保険積立金として資産計上となります。(経費性はなく、その法人の積立金として取り扱われます。)

②保険金(満期・解約返戻金等を含む)の受取人が役員・従業員又はこれらの遺族の場合

支払った全額がその役員・従業員の給与となります。(給与のため、所得税の課税対象となります。)

貯蓄性のない保険

法人が役員・従業員を被保険者として、貯蓄性(満期・解約返戻金等)のない(掛捨て)保険契約を締結し、保険料を支払った場合には、その保険契約で定められた保険金の受取人により次のように取扱われます。

①保険金の受取人が法人の場合

支払った全額が保険料として損金算入(経費)となります。

②保険金受取人が役員・従業員又はこれらの遺族の場合

イ.役員・従業員全員が加入している場合

支払った全額が福利厚生費として損金算入(経費)となります。

ロ.特定の者のみの加入の場合

支払った全額がその特定の者の給与となります。(給与のため、所得税の課税対象となります。)

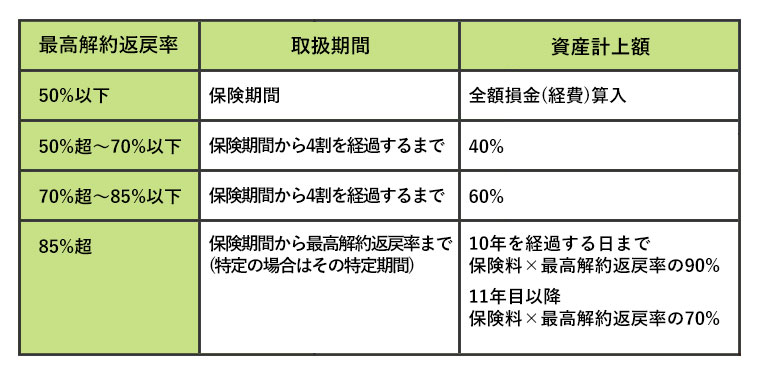

法人が締結する定期保険契約の改正

税制改正により、令和元年7月8日以降に法人が定期保険契約を締結し、保険料を支払った場合の資産計上額については、その解約返戻率に応じて次のように取り扱われることになりました。

(令和元年7月8日以降の契約が対象となるため、それより前の契約については、改正前の旧法が適用されますので、従来通りの処理のまま変更はありません。)

定期保険契約の30万円特例

法人が契約する定期保険契約で、次の条件を満たせばその支払った保険料全額を損金(経費)算入することができます。

①最高解約返戻率が70%以下であること。

②被保険者一人あたりの年間保険料が30万円以下であること。

(被保険者一人あたりの保険契約が複数ある場合は、その全ての保険会社の契約に係る保険料を合算します。)

尚 上記の条件は令和元年7月8日以降に締結した契約が対象となるため、それより前の契約については合算の対象外になります。

<会計事務所から一言コーナー>

法人が締結する解約返戻金のある定期保険契約は、令和元年の税制改正により大きく変わりました。

個人的にはここまで複雑にしなくても良いのではないか?とも思うのですが、過度な節税対策が問題視されていた結果なのでしょう。

生命保険は本来リスク対策商品で、「何かあった時のリスク」「何もなかった時のリスク」と2通りが考えられますが、そのうち「何もなかった時のリスク」を補填してくれたのが、解約返戻金です。

会社の代表者が在任中に、「何かあった時のリスク」に対しては保険金を受け取り、「何もなかった時のリスク」に対しては、生命保険契約を解約してその解約返戻金を退職金に充てる。

こう考えるとやはり生命保険契約は、法人にとって必要ですね!!